Navchas

Своєчасні та актуальні новини

Роботодавцям компенсуватимуть до 100,5 тис грн за облаштування робочих місць для осіб з інвалідністю

3 роки ago admin 0

Кабінет Міністрів компенсуватиме роботодавцям витрати на облаштування робочих місць для осіб з інвалідністю І та ІІ груп в розмірі до 100,5 тис грн. Відповідне рішеня було ухвалене на засіданні Уряду 22 серпня 2023 року, повідомляє пресслужба Мінекономіки. Документом передбачається надання компенсації роботодавцям за облаштування робочих місць: для осіб з інвалідністю І групи – до 100,5 тис грн Читати далi

Бізнес не підтримує передачу адміністрування ЄСВ до Пенсійного фонду

3 роки ago admin 0

Члени Коаліції Українська Рада Бізнесу, до складу якої входять 110 бізнес-асоціацій різних галузей економіки, звернулись до голів Економічного та Податкового комітетів, голови Комітету соцполітики, Міністра фінансів, Міністра економіки, Міністра цифрової трансформації з проханням утриматись від прийняття законопроєктів № 9569 та № 9570, що передбачають передачу функції адміністрування ЄСВ від Державної податкової служби до Пенсійного фонду. Відповідне звернення оприлюднено на сайті Читати далi

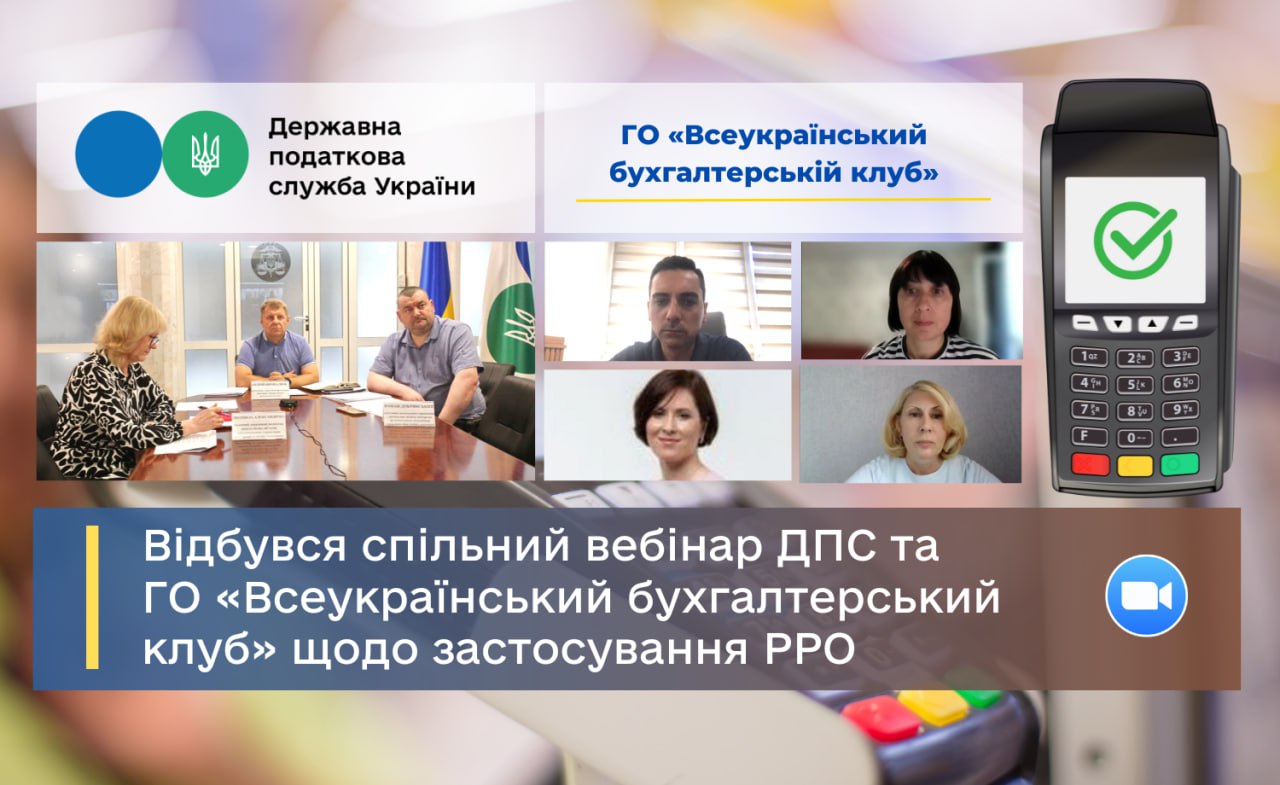

Відбувся спільний вебінар ДПС та ГО «Всеукраїнський бухгалтерський клуб» щодо застосування РРО

3 роки ago admin 0

Застосування реєстраторів розрахункових операцій/програмних реєстраторів розрахункових операцій – тема спільного вебінару, який провели ДПС та громадська організація «Всеукраїнський бухгалтерській клуб». Фахівці ДПС надали відповіді на питання, які надійшли від головних бухгалтерів підприємств щодо особливостей застосування РРО/ПРРО у різних сферах господарської діяльності. Зокрема, розглядались окремі аспекти використання РРО/ПРРО субʼєктами господарювання, які займаються інтернет-торгівлею та продають товар Читати далi

Слухачам радіо М-Студіо про важливість задекларованої праці

3 роки ago admin 0

Начальник відділу з питань праці Управління інспекційної діяльності у Закарпатській області Ярослав Турянський розповів у ефірі місцевого радіо про ключові аспекти діяльності Управління сьогодні та нагадав про переваги офіційного працевлаштування в межах кампанії «Виходь на світло». Крім того, наголосив на відновленні позапланових заходів державних наглядів Держпраці та особливості трудової діяльності під час дії воєнного стану. Читати далi

Фахівці Держпраці інформують працівників Мукачівщини про ризики потрапляння в ситуацію торгівлею людьми

3 роки ago admin 0

У межах інформаційної кампанії «Виходь на світло!» інспектори проводять інформаційні роз’яснення робітникам та роботодавцям в галузі торгівлі щодо головних ознак примусової праці. Роздають листівки відповідної тематики з корисними контактами, повідомляють, як не потрапити на гачок непорядних роботодавців. Нагадуємо, з практичними порадами щодо того, як запобігти примусовій праці, як не стати жертвами торгівлі людьми й трудової Читати далi

Чи врятує бізнес страхування воєнних ризиків

3 роки ago admin 0

В Україні має запрацювати механізм страхування воєнних ризиків. Втім, ризики завеликі, а грошей небагато. Першою свій проєкт на отримання гарантії страхування від Багатостороннього агентства Світового банку з гарантування інвестицій (MIGA) зареєструвала група компаній Dragon Capital Томаша Фіали. Це проєкт будівництва Львівського індустріального парку М10. Процес страхування має розпочатись найближчим часом. Від початку війни втрати активів Читати далi

НЕЩАСНИЙ ВИПАДОК ЧИ ПРОФЕСІЙНЕ ЗАХВОРЮВАННЯ: ЯКІ ВИПЛАТИ МОЖЕ ОТРИМАТИ ПОСТРАЖДАЛИЙ

3 роки ago admin 0

Попри війну, українці продовжують отримувати соціальні і страхові виплати. В тому числі ті, які вони можуть отримати внаслідок нещасного випадку на виробництві або професійного захворювання. В Пенсійному фонді України розповіли, які існують види цих виплат. Законом України від 23.09.1999 № 1105-XIV «Про загальнообов’язкове державне соціальне страхування» передбачено такі страхові виплати внаслідок нещасного випадку на виробництві або професійного Читати далi

Як, на яку дату та за яким валютним курсом проводиться розрахунок суми ПДФО з іноземного доходу, сплаченого за межами України?

3 роки ago admin 0

Податківці інформують, як, на яку дату та за яким валютним курсом проводиться розрахунок суми ПДФО з іноземного доходу, сплаченого за межами України, на яку зменшується сума річного податкового зобов’язання, з метою заповнення рядка 18 розділу V декларації про майновий стан і доходи. Порядок оподаткування доходів фізичних осіб визначено розд. IV Податкового кодексу України від 02 Читати далi

Актуальна інформація для платників ЄП щодо проведення розрахункових операцій з використанням РРО/ПРРО

3 роки ago admin 0

Чи застосовується відповідальність у період з 01 серпня 2023 року по 31 липня 2025 року до ФОП, яка є платником ЄП та не зареєстрована платником ПДВ, за проведення розрахункових операцій з використанням РРО, ПРРО або РК на неповну суму вартості проданих товарів (наданих послуг), непроведення розрахункових операцій через РРО та/або ПРРО з фіскальним режимом роботи, Читати далi

В який термін ФОП – платники єдиного податку подають звітність по ЄСВ у складі декларації платника єдиного податку?

3 роки ago admin 0

Платники єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) – фізичні особи – підприємці – платники єдиного податку (крім електронних резидентів (е-резидентів)) зобов’язані подавати звітність про нарахування єдиного внеску в розмірах, визначених відповідно до Закону № 2464 у складі звітності з єдиного податку до контролюючого органу за основним місцем обліку платника єдиного Читати далi

Як малолітній особі (до 14 років) подати через ЕК Облікову картку за формою № 1ДР або заяву за формою № 5ДР?

3 роки ago admin 0

Відповідно до п. 70.5 ст. 70 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ) та п. 1 розд. VII Положення про реєстрацію фізичних осіб у Державному реєстрі фізичних осіб – платників податків, затвердженого наказом Міністерства фінансів України від 29.09.2017 № 822 із змінами та доповненнями (далі – Положення № 822) Читати далi

Семінар-нарада з працівниками водопровідно-каналізаційного господарства «Комунальне підприємство водопостачання та водовідведення Свалявської міської ради»

3 роки ago admin 0

Фахівці Управління інспекційної діяльності у Закарпатській області наголосили інженерно-технічному персоналу на питаннях щодо виконання робіт підвищеної небезпеки в умовах воєнного стану, оформлення дозволів та декларацій, необхідності дотримання вимог виробничих інструкцій, інструкцій з питань охорони праці та інших нормативно-правових актів. Оскільки роботи на об’єктах водозабору, каналізаційно-насосних станціях, очисних спорудах пов’язані з виконанням робіт підвищеної небезпеки, звернули Читати далi

Попередити прихований травматизм

3 роки ago admin 0

Фахівці Управління інспекційної діяльності у Закарпатській області провели семінар з працівниками Хустської філії ПАТ «Закарпатгаз», в ході якого обговорили питання щодо попередження випадків прихованого травматизму та вимоги Правил безпеки систем газопостачання при виконанні газонебезпечних робіт. Також надали роз’яснення з питань оформлення нарядів-допусків на виконання газонебезпечних робіт та наголосили на основних вимогах безпеки, які необхідно дотримуватися Читати далi

Про безпеку праці на виробництві працівникам підприємства, що спеціалізується на деревообробці та виробництві меблів

3 роки ago admin 0

Фахівці Управління інспекційної діяльності у Закарпатській області провели семінар-нараду з працівниками ТОВ «ЕНО Меблі ЛТД» у м. Мукачево щодо створення безпечних умов праці на робочому місці та важливості періодичного проведення інструктажів з охорони праці. Крім того, інспектори роз’яснили такі питання: – попередження випадків прихованого травматизму; – впровадження електронного документообігу в системі управління охороною праці; – навчання Читати далi

Роботодавцям та працівникам Ужгорода про важливість використання засобів індивідуального захисту

3 роки ago admin 0

Представники Управління інспекційної діяльності у Закарпатській області проводяться технічні консультації з працівниками торгівлі щодо забезпечення та використання засобів індивідуального захисту. Під час таких консультацій також попереджують про недопустимість приховування випадків травматизму працівників на робочому місці. Разом з тим наголошують роботодавцям про важливість оформлення трудових відносин, особливо в умовах сьогодення, коли вкрай потрібно, щоб економіка працювала, Читати далi

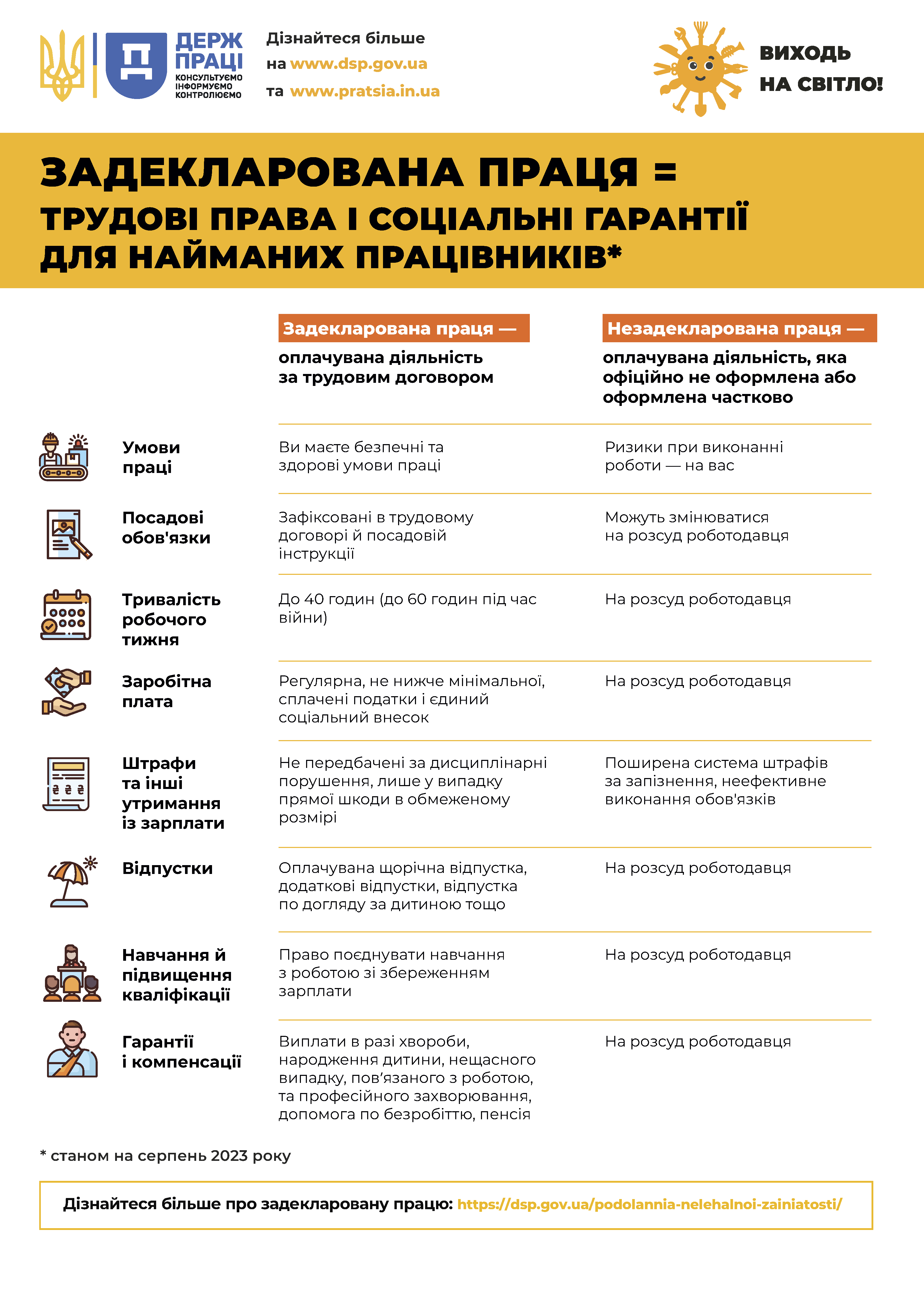

Задекларована праця = трудові права і соціальні гарантії для найманих працівників

3 роки ago admin 0

Пресслужба Державної податкової служби України Читати далi

ДПС проводить зустрічі з бізнесом з питань застосування РРО/ПРРО

3 роки ago admin 0

Питання щодо порядку застосування реєстраторів розрахункових операцій/програмних реєстраторів розрахункових операцій розглядалися під час онлайн-зустрічі представників Комітету Верховної Ради України з питань фінансів, податкової та митної політики, ДПС з представниками бізнесу та податковими консультантами. Фахівці ДПС надали розʼяснення щодо застосування законодавчих норм, які регулюють відносини у сфері проведення розрахункових операцій. Зокрема, розглядались окремі аспекти діяльності субʼєктів Читати далi

В який термін надається контролюючим органом документ, що засвідчує реєстрацію ФО у ДРФО – платників податків?

3 роки ago admin 0

Податківці роз’яснюють, у який термін надається контролюючим органом документ, що засвідчує реєстрацію ФО у ДРФО – платників податків, якщо така особа не отримала його у встановлений законодавством строк. Відповідно до п. 70.5 ст. 70 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ) та п. 1 розд. VII Положення про реєстрацію Читати далi

Про використання РРО/ПРРО та зміни у застосуванні спрощеної системи оподаткування – під час зустрічі у Іршаві

3 роки ago admin 0

Сьогодні у приміщенні Іршавської міської ради пройшла робоча зустріч фахівців ГУ ДПС у Закарпатській області та Територіального відділення Асоціації платників податків у Закарпатській області із представниками бізнесу Іршавської, Кам’янської, Зарічансьої, Довжанської та Білківської територіальних громад. Захід відбувся у зв’язку зі вступом у дію Закону України від 30 червня 2023 року № 3219-IX «Про внесення змін Читати далi

Ринок праці під час війни: головний виклик – зберегти співробітників

3 роки ago admin 0

І чим допоможуть нові можливості для розвитку. Ринок праці під час широкомасштабної війни в Україні сильно змінився – і не на краще. Тому сьогодні компанії мають зосередитися на тому, щоб утримати співробітника, запропонувати йому можливості для розвитку. Незалежно від величини чи сфери діяльності – практично всі компанії в Україні відчули на власному досвіді проблеми кадрового голоду та Читати далi

Переробка має стати новою економічною ідеологією України

3 роки ago admin 0

Українська економіка повинна переорієнтовуватися на переробку й експорт готової продукції замість сировини. Про це у телеефірі зазначила перший віцепрем’єр — міністр економіки Юлія Свириденко, повідомляє «Укрінформ». «Новою економічною ідеологією має бути переробка, тому що ми маємо бути країною, яка не експортує сировину, а експортує готову продукцію, яка у вартості є дорожчою», — підкреслила Свириденко. За її словами, завданням Читати далi

Яким чином іноземець може зареєструватись в ДРФО – платників податків та отримати документ, що засвідчує реєстрацію?

3 роки ago admin 0

Пунктом 63.5 ст. 63 Податкового кодексу України від 02 грудня 2010 року № 2755-VI (далі – ПКУ) передбачено, що всі фізичні особи – платники податків та зборів реєструються у контролюючих органах шляхом включення відомостей про них до Державного реєстру фізичних осіб – платників податків (далі – ДРФО) у порядку, визначеному ПКУ. Відповідно до п. 70.1 Читати далi

Держпрограма "5-7-9%" має бути спрямована на МСБ, але допускати винятки на час війни

3 роки ago admin 0

Позиція Міжнародного валютного фонду (МВФ) щодо посилення акцентів державної програми “Доступні кредити 5-7-9” на кредитування малого та середнього бізнесу (МСБ) є правильною, але в умовах війни припустимими є обмеженими за обсягами, вважає голова парламентського комітету з питань фінансів, податкової та митної політики Данило Гетьманцев. “Потрібно розуміти, що певні варіанти – енергетика, роздрібні мережі – продиктовані Читати далi

Втрати від війни, фінансові резерви, виплата зарплат: як бізнес відновлюється на 18-му місяці війни

3 роки ago admin 0

Все більше представників малого та середнього бізнесу відновлюють свою повноцінну роботу після суттєвого скорочення активності у 2022 році. Про це свідчать результати опитування Європейської Бізнес Асоціації. Наразі половина опитаних підприємців, об’єднаних проєктом Unlimit Ukraine, а саме 52% працюють у повному обсязі. Для порівняння, у травні повноцінно працювали 41%, а рік тому — 28% компаній. Інші 41% наразі працюють Читати далi

Наповнення бюджетів усіх рівнів у розрізі галузей економіки за січень – липень 2023 року

3 роки ago admin 0

За січень – липень 2023 року найбільшу частку в сплаті податків, зборів та платежів (збір) до Зведеного бюджету України складає сплата суб’єктами господарювання по таких галузях: «Переробна промисловість» – 17,1 % від загального збору до Зведеного бюджету України; «Оптова та роздрібна торгівля; ремонт автотранспортних засобів i мотоциклів» – 16,5 %; «Державне управління й оборона; обов’язкове соціальне страхування» – Читати далi

Нюанси використання РРО/ПРРО, якщо розрахунки здійснюються лише в безготівковій формі

3 роки ago admin 0

У Головному управлінні ДПС у Закарпатській області звертають увагу на те, чи необхідно проводити через РРО та/або ПРРО операції «службове внесення» або «службова видача», якщо розрахунки здійснюються лише в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо). Відповідно до п. 1 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР Читати далi

Яким чином заповнюється акцизна накладна при ввезенні пального на митну територію України?

3 роки ago admin 0

Порядок заповнення акцизної накладної, розрахунку коригування акцизної накладної, заявки на поповнення (коригування) залишку пального, заявки на поповнення (коригування) залишку спирту етилового затверджений наказом Міністерства фінансів України від 27.11.2020 № 729 (далі – Порядок № 729). Пунктом 2 розд. І Порядку № 729 передбачено, що особи, які, зокрема, ввозять на митну територію України пальне, та які Читати далi