«Конструктивні дивіденди»: наближаються граничні терміни подання звітності та сплати податку з доходів нерезидентів

3 роки ago admin 0

ДПС нагадує про наближення періоду подання звітності та сплати податків з доходів нерезидентів, що прирівнюються до дивідендів (далі – «конструктивні дивіденди»).

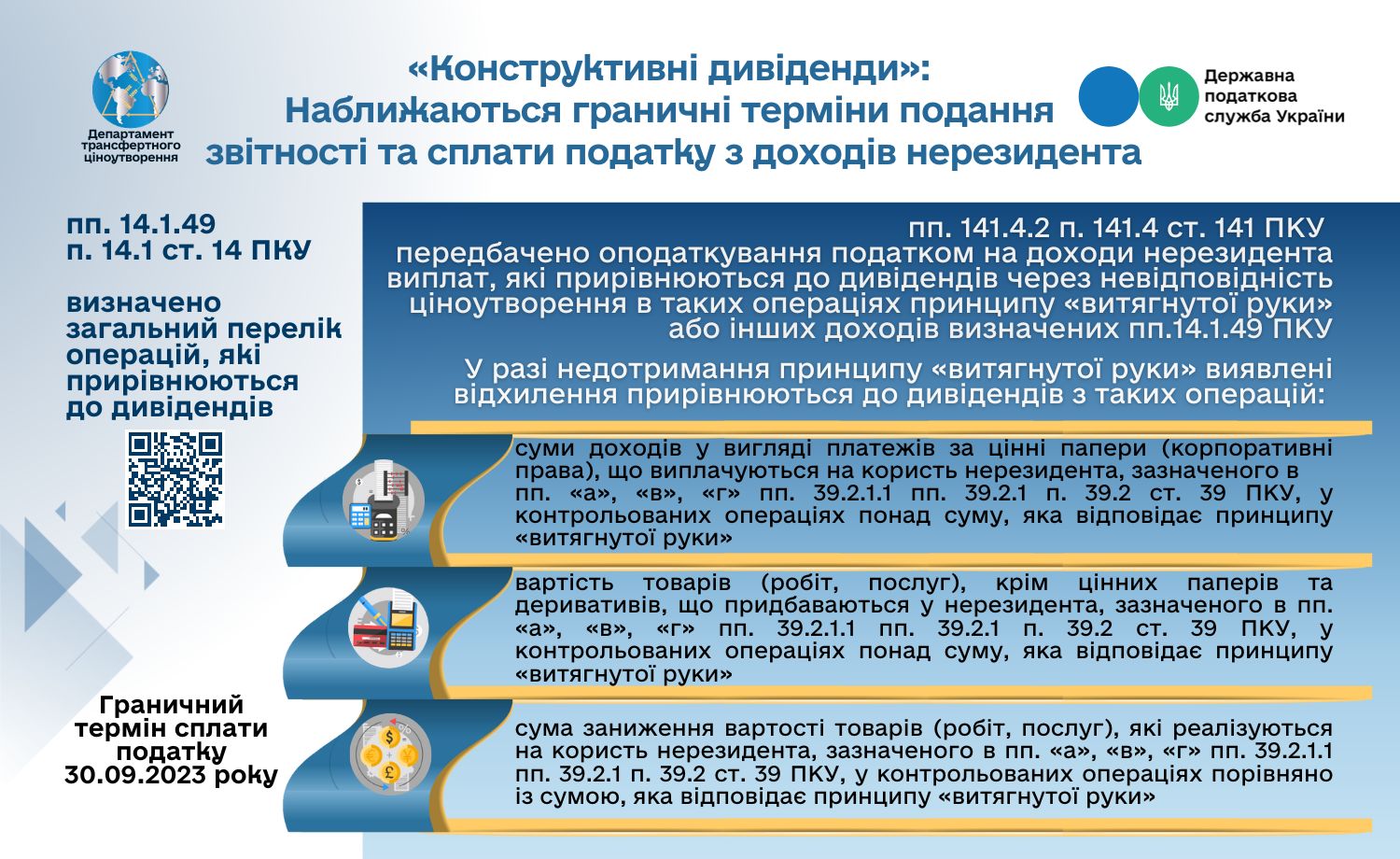

Перелік операцій, які прирівнюються до дивідендів, наведено у пп. 14.1.49 п. 14.1 ст. 14 Податкового кодексу України (далі – Кодекс).

Водночас звертаємо увагу на вимогу пп. 141.4.2 п. 141.4 ст. 141 Кодексу щодо оподаткування податком на доходи нерезидента виплат, які прирівнюються до дивідендів через невідповідність ціноутворення в таких операціях принципу «витягнутої руки».

Тобто, у разі недотримання принципу «витягнутої руки» виявлені відхилення прирівнюються до дивідендів з таких операцій:

– суми доходів у вигляді платежів за цінні папери (корпоративні права), що виплачуються на користь нерезидента, зазначеного в пп. «а», «в», «г» пп. 39.2.1.1 пп. 39.2.1 п. 39.2 ст. 39 Кодексу, у контрольованих операціях понад суму, яка відповідає принципу «витягнутої руки»;

– вартість товарів (робіт, послуг), крім цінних паперів та деривативів, що придбаваються у нерезидента, зазначеного в пп. «а», «в», «г» пп. 39.2.1.1 пп. 39.2.1 п. 39.2 ст. 39 Кодексу, у контрольованих операціях понад суму, яка відповідає принципу «витягнутої руки»;

– сума заниження вартості товарів (робіт, послуг), які реалізуються на користь нерезидента, зазначеного в пп. «а», «в», «г» пп. 39.2.1.1 пп. 39.2.1 п. 39.2 ст. 39 Кодексу, у контрольованих операціях порівняно із сумою, яка відповідає принципу «витягнутої руки».

З 01.01.2021 зазначені доходи оподатковуються за ставкою 15 %, якщо інше не передбачено міжнародними угодами, або за формулою, яка визначена пп. 141.4.2 п. 141.4 ст. 141 Кодексу.

Граничний термін сплати податку на доходи нерезидентів («конструктивних дивідендів») за проведені коригування контрольованих операцій 2022 року спливає 30.09.2023 .

Звертаємо увагу на необхідність декларування таких виплат шляхом подання додатку ПН до декларації з податку на прибуток підприємств за три квартали 2023 року та/або за 2023 рік. Зобов’язання відображаються у декларації з податку на прибуток того звітного періоду, в якому вони сплачені до бюджету. При цьому необхідно враховувати своєчасність сплати податку, зокрема, у випадку порушення терміну сплати необхідно відобразити та сплатити штрафні санкції та пеню.

Незалежно від факту звільнення від оподаткування, відповідно до міжнародних договорів, об’єкт оподаткування відображається в додатку ПН до декларації з податку на прибуток.

Механізм застосування відповідних міжнародних угод докладно розкрито в узагальнюючій податковій консультації Міністерства фінансів України від 20.08.2021 № 480 щодо питань оподаткування доходів нерезидентів, що прирівнюються до дивідендів.

Крім того, з узагальненою інформацією щодо «конструктивних дивідендів», зокрема, визначення бази оподаткування, термінів сплати, принципів застосування положень міжнародних договорів можна ознайомитись за посиланням.

Пресслужба Державної податкової служби України