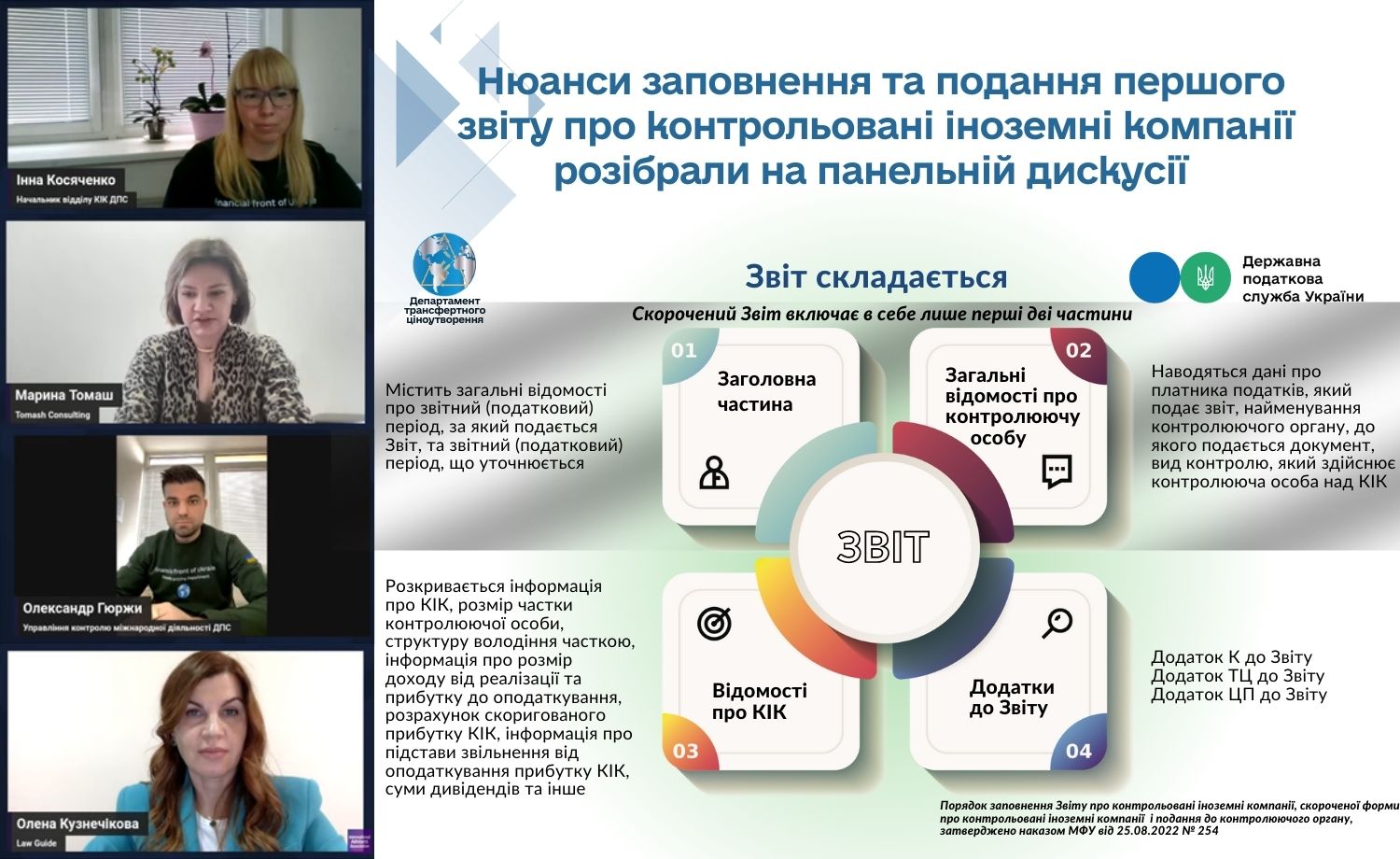

Щодо застосування РРО/ПРРО при здійсненні торгівлі через Інтернет-магазин

3 роки ago admin 0

Фахівці ГУ ДПС у Закарпатській області інформують платників щодо нюансів застосування РРО при здійсненні торгівлі через Інтернет-магазин.

Податківці зауважують, що із 1 січня 2022 року застосування РРО та/або ПРРО є обов’язковим для фізичних осіб – підприємців – платників єдиного податку ІІ-ІV групи при продажу товарів, робіт, послуг, у разі здійснення розрахункових операцій у готівковій або безготівковій формі із застосуванням платіжних карток.

Фахівці ГУ ДПС звертають увагу, незалежно від способу доставки та за умови повної попередньої оплати покупцем за реквізитами поточного рахунку продавця застосування РРО/ПРРО для нього є необов’язковим. В інших випадках слід враховувати, що якщо доставка товару здійснюється сторонньою кур’єрською службою, а оплата товару готівкою або за допомогою електронного платіжного засобу (ЕПЗ), то кур’єрська служба передає товар покупцю, проводить розрахунок та надає фіскальний касовий чек РРО/ПРРО, після цього кур’єрська служба перераховує вартість оплаченого товару зі свого рахунку на рахунок продавця.

В ГУ ДПС нагадують, що паперова та електронна форма фіскальних касових чеків є рівнозначними між собою та можуть видаватися у будь-якому випадку.

Під наданням фіскального касового чека слід розуміти всю варіативність можливих способів його передачі покупцю (споживачу). Таким чином, видати фіскальний касовий чек на апаратному РРО та/або програмному РРО означає вручити покупцю його паперову форму та/або надіслати фіскальний касовий чек в електронній формі на абонентський номер або адресу електронної пошти покупця (споживача).

ДПС у Закарпатській області